當前,大健康產業已成為引領我國經濟發展的新引擎,在政策、市場和投資的共同作用下,正迎來快速發展黃金時期。在此,筆者特推出“大健康產業-地產研究”系列專題,分析探討大健康熱門細分領域的發展現狀、投資布局情況以及產業聚集模式等。

自2009年起開始推動新一輪的醫療改革,國家及省市層面陸續出臺鼓勵民營醫院發展的相關政策,民營醫院已成為了中國醫療服務機構中的重要組成部分。近年來,在政策和內需的雙重驅動下,民營醫院獲得了投資者的廣泛關注,并被認為是目前最具投資價值的行業之一。

面對如此快速的發展勢頭,對于地方政府而言,該如何選優化配置區域醫療服務資源?如何規劃民營醫療服務創新發展的路徑,并形成區域醫療服務品牌效應?對于產業投資者而言,該如何精準選址民營醫院的發展區域?如何獲得政府更多的政策及資源支持?

帶著這些問題,筆者對民營醫院產業進行了系統性的研究,通過解析民營醫院發展歷程及整體現狀,總結歸納民營醫院投資布局的特征及產業集聚模式,以期為政府及產業投資者提供參考和借鑒。

01

民營醫院是指經濟類型為國有和集體以外的醫院,包括聯營、股份合作、私營、臺港澳投資和外國投資等醫院。民營醫院可分為民辦營利性醫療機構及民辦非營利性醫療機構。

02

我國民營醫院經歷了早期發展、規范管理、新興發展和支持發展等四個階段。

1.早期發展階段(1980-2000年)

國務院于1980年8月批準原衛生部《關于允許個體開業行醫問題的請示報告》,明確指出允許個體開業行醫合法存在。在隨后的20年,中國從實行個體行醫合法化,到提倡多種形式辦醫,到醫療衛生領域股份制改制,促進了非公醫療的初步發展。承包公立醫院部分科室、診所,托管低效公立醫院、企業醫院,帶來了民營醫院的兩波發展。在此期間,中國的大多數民營醫院規模普遍較小,大都在補缺公立醫院的縫隙,以進入技術門檻較低的專科領域為主。

2.規范管理階段(2000-2009年)

2000年,衛生部等四部門發布《關于城鎮醫療機構分類管理的實施意見》,確定了非營利性醫療機構和營利性醫療機構的界定依據。自此,民營醫院進入規范化發展階段,對營利性民營醫院開始征收營業稅,實施商業用水、用電、用地政策,早期建設的民營醫院開始分化。

3.新興發展階段(2009-2013年)

2009年4月,中共中央頒布《中共中央、國務院關于深化醫藥衛生體制改革的意見》,我國開啟新一輪醫療改革,加大公立醫院改革力度,并加快形成多元辦醫格局。2012年3月,國務院關于印發《“十二五”期間深化醫藥衛生體制改革規劃暨實施方案的通知》提出到2015年,非公立醫療機構床位數和服務量達到總量的20%左右。

4.支持發展階段(2013-至今)

2013年,十八屆三中全會作出《中共中央關于全面深化改革若干重大問題的決定》提出鼓勵社會辦醫,優先支持舉辦非營利性醫療機構。隨后,大量產業資本開始涌入,民營醫院呈現快速發展態勢,出現了高端醫療服務、專科連鎖和綜合醫院等多種發展模式。2016年,中共中央、國務院發布《“健康中國2030”規劃綱要》,提出推進和實現非營利性民營醫院與公立醫院同等待遇,逐步擴大外貿興辦醫療機構的范圍。2020年,中國共產黨第十九屆中央委員會第五次全體會議通過《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》,提出要全面推進健康中國建設,支持社會辦醫,推廣遠程醫療。

03

中國作為全球最大的醫療服務市場之一,醫療衛生總費用逐年增長。根據《2020年我國衛生健康事業發展統計公報》顯示,中國醫療衛生總費用2020年全國衛生總費用預計達72306.4億元。民營醫院作為中國醫療衛生服務機構的重要組成部分,在積極推動我國醫療衛生事業向前發展的過程中起到了非常重要的作用。

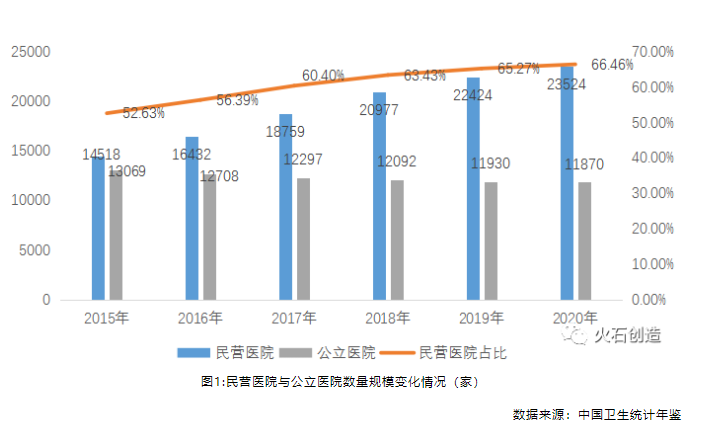

民營醫院數量與規模占比逐年提高。2015-2020年,民營醫院在內需和政策的雙重驅動下得到迅速發展,醫院數量從14518家增長至23524家,占中國醫院總量的比例從52.63%增長至66.46%。

數據來源:中國衛生統計年鑒

民營醫院診療服務比重呈上升趨勢。從診療服務數量上看,民營醫院遠低于公立醫院,但就醫占比保持持續上升態勢。2015-2020年,民營醫院診療人次比重(占醫院總數)逐漸由13.65%上升為15.96%,2020年實現診療人次5.3億人次。

上市民營醫院盈利能力強勁。從盈利情況看,部分上市民營醫院憑借較好的管理經驗和融資渠道,能形成較高營業收入和盈利能力。無論從地方政府還是從產業投資來看,民營醫院產業發展表現出巨大的行業吸引力。

表1:2020年部分上市民營醫院經營狀況

04

民營醫院以綜合醫院及專科醫院占主導。民營醫院主要分綜合醫院、專科醫院、中醫院、中西醫結合醫院、民族醫院、護理院等六大類。2019年民營綜合醫院數量占56%,專科醫院占30%,中西醫院和民族醫院等占比較小。

圖2:2019年民營醫院各類型數量占比情況(家,%)

數據來源:2020年中國衛生健康統計年鑒

民營綜合醫院成為社會資本投資熱點。目前中國醫療服務供需極不平衡的狀況為社會資本進入綜合醫療創造了一個良好的時機,各路資本開始迅速搶占市場,如鳳凰醫療、上海仁濟醫療、復星醫藥等。由于要滿足大眾需求,其對醫保的依賴度高,容易和公立醫院形成直接競爭,因此目前民營綜合醫院多采取打造具有特色專科的綜合醫院的策略。

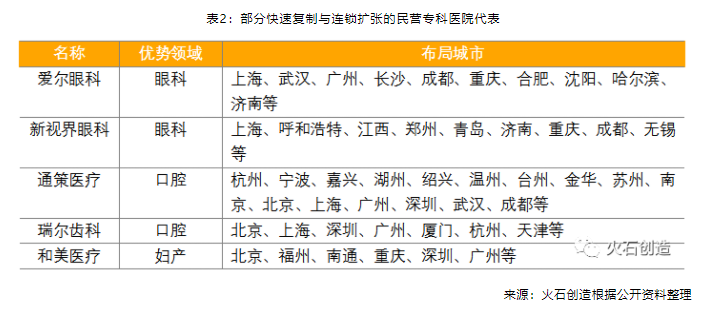

口腔、眼科、康復、醫美等民營專科醫院發展快速。近年來,眼科、口腔、婦產等專科進入門檻較低,注重服務,是社會辦醫發展較快的專科領域,運營模式較為標準化,可復制性強,地區擴張的協同效益佳。耳科、腫瘤等專科入門檻較高,需要具備一定手術與技術優勢,市場增長快速,但供給明顯不足。醫美、康復等專科成為民營醫院發展的新增長點,市場規模不斷擴大,品牌化、規范化、精細化成行業發展趨勢。

來源:火石創造根據公開資料整理

05

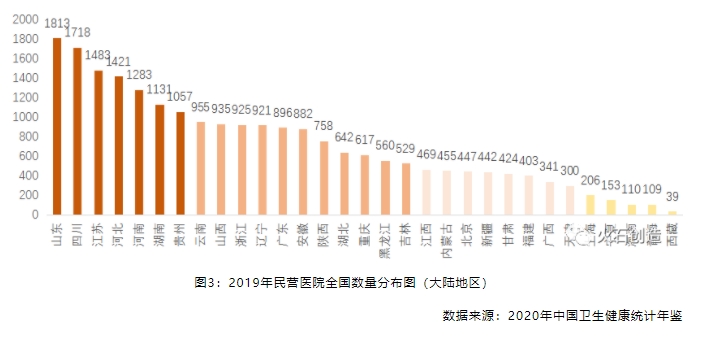

投資布局:主要分布在人口及經濟強省地區。從全國投資布局現狀來看,山東、四川、江蘇、河北、河南、湖南、貴州等人口大省民營醫院數量較多,均超過1000家。人口較少的省份如青海、寧夏、西藏等,整體民營醫院數量偏少,均在200家以下。四個直轄市中重慶市民營醫院較多,超過600家,上海的民營醫院數量較少,數量達206家。

投資主體:各方資本加速入局,主體呈現多元化特征。各路資本爭相入局民營醫院領域,投資主體包括專科連鎖醫院、保險機構、房地產企業、醫藥企業、國內外綜合性醫療集體。專科連鎖醫院主要聚焦于口腔、眼科等某一專科領域進行連鎖式投資。國內外綜合性醫療集團、保險公司主要將民營醫院作為戰略性投資領域。醫藥企業和房地產企業主要尋求與主業的協同價值,將民營醫院作為機會性或增值性投資。

投資方式:綜合和專科醫院投資方式各具特色。民營綜合醫院的投資以收購、投資、托管現有醫院為主,新建方式為輔的投資方式。例如,復星健康2021年11月出資8.09億元收購廣州新市醫院70%股份,海吉亞醫療2021年5月以6.42億元收購賀州廣濟醫院99%股權。民營專科醫院的投資主要采取新建為主,原有專科醫院并購改制為輔的投資方式。如專科連鎖醫院,一般首先主要選擇經濟發展水平較好、人均可支配收入較高的一二線城市,建設核心的專科醫院,樹立區域標桿。再重點關注在地級、縣級醫院的網點布局,以復制的模式在全國快速擴張。

選址特征:民營醫院的選址布局主要考慮政策環境、市場空間、區位交通、醫療資源、支付體系等五大要素。

(1)政策環境:社會辦醫政策支持力度,審批手續繁簡程度、醫用設備配置限制、土地使用、環評等政策是民營醫院選址的核心要素。

(2)市場空間:傾向選擇醫患眾多、經濟基礎良好、公立醫院醫療資源相對匱乏、民營醫院發展空間較大區域,傾向于二三線城市下沉式布局。

(3)區位交通:交通便利性、周邊社區成熟度、周邊業態變化、人流量等因素是民營醫院長期穩定發展的關鍵。

(4)醫療資源:專業醫療人才充足地區,以及擁有與公立醫院、專業第三方醫療機構的功能配合,是醫療機構選址的重要條件。

(5)支付體系:民營醫院主要的支付方式包括自費及商業保險,城市商業健康險的投保人群數量以及發展程度是選址的重要因素之一。

06

民營醫療服務產業集聚化發展模式顯現。從產業組織模式來看,中國民營醫院在經濟基礎良好、人口密集、具有先行先試優勢、或具有特定資源的地區以集聚化的方式發展。一般選址于城市周邊交通條件佳、自然資源環境豐富的區域,如靠近機場、火車站、高速路網等地,以及醫療旅游示范區。典型案例包括上海新虹橋國際醫學中心、博鰲樂城國際醫療旅游先行區。

案例一:上海新虹橋國際醫學中心

項目概況:上海新虹橋國際醫學中心位于虹橋商務區核心區內,由上海新虹橋國際醫學中心建設發展有限公司運營管理。項目規劃總面積約100公頃,一期規劃用地面積約42公頃。形成1個醫技中心、8家高端醫院、若干個特色門診的“1+8+X”布局。二期占地面積約58公頃,規劃引入知名的國內外醫療機構,重點發展先進的專科醫療服務,打造醫療服務貿易平臺,培育醫療服務產業鏈。

重點發展領域:先進專科醫療服務、醫技服務、健康金融、健康管理、旅游醫療等。

重點醫院項目:復旦大學附屬華山醫院、上海泰和誠腫瘤醫院、上海百匯醫院、上海覽海骨科醫院、上海綠葉愛麗美醫療美容醫院、上海星晨兒童醫院、上海慈弘婦產科醫院、上海覽海康復醫院等。

核心發展策略:深入推進社會辦醫模式的發展,通過打造診療、護理、康復、心理等多學科整合服務、醫技共享服務、健康管理服務綜合發展平臺,實現醫療資源的最優配置。

案例二:博鰲樂城國際醫療旅游先行區

項目概況:項目于2013年國務院正式批復設立,坐落在萬泉河兩岸,毗鄰環島高鐵和博鰲機場,是我國第一家以國際醫療旅游服務、低碳生態社區和國際組織聚集地為主要內容的國家級開發園區。區內醫院擁有“實施醫療技術準入、加快先行區醫療器械”和“藥品進口注冊審批”等九條國務院賦予的優惠政策支持,通過審批后可同步使用國際先進的醫療新技術、新藥物、新設備。

重點發展領域:特許醫療、醫療美容和抗衰老、健康管理、第三方醫學檢測、照護康復、構建國家級科學研究基地。

重點醫院項目:博鰲超級醫院、海南新生泉國際細胞治療醫院、博鰲一齡生命養護中心、中國干細胞集團海南博鰲附屬干細胞醫院、海南博鰲恒大國際醫院、博鰲國際醫院、慈銘博鰲國際醫院、啟研干細胞抗衰老醫院、瑞達麥迪賽爾國際醫療中心等。

核心發展策略:引入世界頂級醫療服務機構,集聚國際高端醫療服務和前沿科技成果,打造完整醫療服務產業鏈,樹立國際醫療服務品牌,做精做強專科醫療,打造核心競爭力。

總的來說,國家政策利好,民營醫院正迎來快速發展的黃金時期,產業資本加速布局,優質民營醫院正加速實現資源整合及市場擴張,先進地區產業集聚化發展模式初顯。

面向未來,政府應積極做好準備,順應醫改大勢,推動區域社會辦醫進程加速,強化區域醫療資源整合,創新產業發展路徑,打造區域醫學產業發展品牌,搶占大健康產業的發展先機。產業投資商應積極響應“健康中國”國家戰略,準確把握產業發展趨勢,發掘民營醫院產業發展的商機,合理配置資源,優化在全國重要戰略區域的投資布局。